Este 2022 ha venido cargado de novedades y una de ellas va a revolucionar el mercado inmobiliario: el nuevo valor de referencia del Catastro.

Con la Ley de medidas de prevención y lucha contra el fraude se introdujo el nuevo valor de referencia, el cual va a suponer un gran cambio en el mercado inmobiliario y va a afectar de lleno a dos impuestos muy importantes: Â Impuesto de Transmisiones Patrimoniales (ITP) o el Impuesto de Sucesiones y Donaciones (ISyD).

¡Te lo contamos!

¿Qué es el nuevo valor de referencia del Catastro?

El nuevo valor de referencia, determinado por la Dirección General del Catastro, es aquél que se calcula tomando de base las ventas realizadas ante Notarios e informaciones facilitadas por Registradores, en función de los datos de cada inmueble. Además, este valor de referencia está establecido por la Administración y se calcula teniendo en cuenta el precio de las últimas operaciones realizadas en la zona donde se encuentre la vivienda.

Con esta nueva forma, no será necesario visitar el inmueble, ni tampoco conocer el estado de conservación de la vivienda. Asimismo, tampoco tendrán en consideración si la vivienda necesita una reforma y el comprador la ha adquirido más barata que el precio de mercado.

Todo esto ocurrirá porque la valoración va a ser genérica. Es decir, solamente analizará las compraventas de la zona donde se ubique el inmueble y no tendrán valor otros aspectos como las calidades o la conservación de la vivienda.

[su_box title=»El valor de referencia de un inmueble» box_color=»#249DD4″]Es una de las características económicas de su descripción catastral. No superará el valor de mercado porque se aplicará un factor de minoración en su determinación.[/su_box]

¿En qué consiste el nuevo valor de referencia catastral?

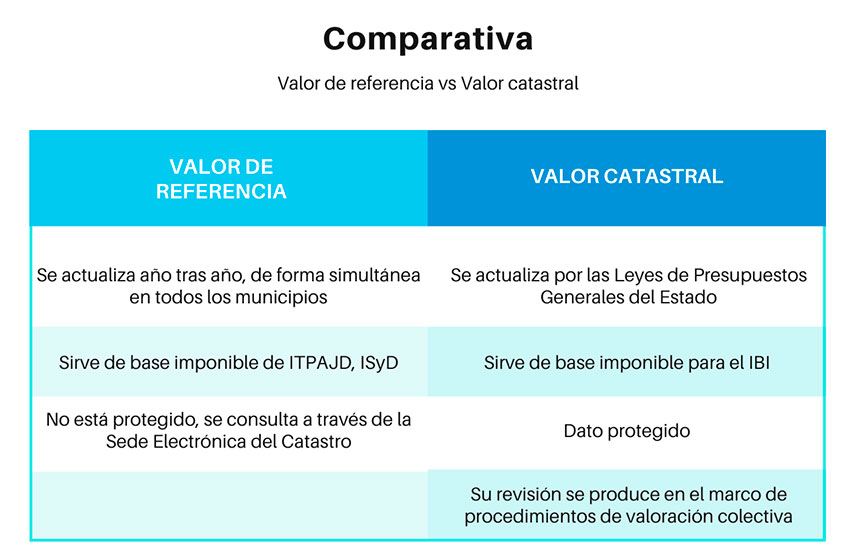

En primer lugar, para comprender en qué consiste este nuevo valor de referencia, es importante diferenciarlo del valor catastral.

Seguramente te surgen muchas dudas en relación con esto así que, brevemente, te explicamos las diferencias más notorias entre ambos:

Como puedes observar, aunque compartan casi nombres similares, su manera de valorar las viviendas es muy diferente.

Por un lado, el valor de referencia del catastro se basa en un cálculo de las compraventas de inmuebles ante notario y se calculará anualmente.

En cambio, el valor catastral se calcula en función de los valores del municipio donde se encuentra la vivienda atendiendo a su ubicación, antigüedad, reforma, etc.

En resumen, el valor de referencia del catastro valorará igual dos viviendas de la misma planta de un edificio, con la misma superficie, pero no tendrá en cuenta si una está reformada y la otra no.

Por lo tanto, este nuevo valor no tiene en cuenta las circunstancias propias que puedan existir, individualmente, en cada inmueble.

¿Por qué valor hay que declarar?

Desde el 1 de enero del 2022, los contribuyentes que compren, donen o hereden un inmueble deberán declarar conforme a este nuevo valor de referencia, pues es el valor de mercado, sin tener en cuenta el valor por el que se escriture.

Sin embargo, si el valor de escritura es más elevado que el valor de referencia, éste será la base imponible de los impuestos que se apliquen según el caso. Para la compra de viviendas usadas se aplicará el ITP o para herencias y donaciones que se aplicará el ISyD.

En definitiva, Hacienda cobrará estos tributos sobre la valoración del inmueble que resulte mayor, bien la de la escritura o la del valor de referencia.

¿A qué impuestos afecta el valor de referencia catastral?

Como te hemos comentado anteriormente, con el valor de referencia del Catastro el Ministerio de Hacienda y Función Pública ha cambiado su forma de calcular la base imponible de dos impuestos relacionados con la vivienda. Es decir, el valor de referencia ahora servirá como base imponible de los Impuestos sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD) y sobre Sucesiones y Donaciones (ISD).

A partir del 1 de enero de este año, la base imponible de estos dos impuestos se calculará con el valor de referencia, y no con el valor real del inmueble.

Anteriormente, el pago de dichos impuestos se calculaba a través del precio efectivo que se hubiera determinado en la compraventa del inmueble. Sin embargo, ahora se hará con un cálculo medio del Catastro. Aunque, este nuevo índice no afectará al IBI, ya que la base impositiva de este impuesto es el valor catastral y no el valor real como en los dos impuestos anteriores.

¿Qué hago si no estoy conforme con el valor de referencia del Catastro? ¿Puedo recurrir?

Las dos vías para impugnar el valor de referencia catastral son las siguientes:

Por un lado, la primera vía para impugnar el valor de referencia del Catastro consistiría en tributar conforme al valor de referencia de Catastro, y posteriormente solicitar la rectificación de la autoliquidación presentada, y la devolución de ingresos indebidos.

Por otro lado, la segunda vía, consistiría en tributar por el valor de escritura, siendo este inferior al de referencia del Catastro, y posteriormente recurrir la liquidación que le notifique la Administración. No obstante, dicha liquidación vendría acompañada de intereses de demora, siendo posible la imposición de una sanción al contribuyente.

En cualquier caso, será el contribuyente el que deba demostrar que el valor de referencia del Catastro no se corresponde con el de mercado.Â

En este caso, demostrar con pruebas cuál es el valor real tiene un coste. Por ello, en muchas ocasiones, se aceptará el valor de referencia, aunque sea más elevado porque no compensará recurrirlo.

Anteriormente, esto sucedía, al contrario, ya que era la Administración la que debía cotejar ese precio si no estaba conforme.Â

¿Y si me conformo con el valor de referencia catastral?

Si, por el contrario, decides no reclamar, has de saber que tributarás por el valor de referencia catastral en el ITP o en el ISyD, según proceda.

No obstante, debes tener en cuenta que el valor de referencia afecta al Impuesto sobre el Patrimonio. Y en este impuesto, no hay una vía específica para poder impugnarlo.

Por ello, si te conformas, y no recurres el valor de referencia al adquirir el inmueble, en el futuro, podrías verte obligado a tributar en el Impuesto sobre el Patrimonio por dicho valor.

Ahora ya conoces un poco más sobre este novedoso valor de referencia del catastro, el cual entró en vigor el pasado 1 de enero y ya se está aplicando en la compraventa de inmuebles.

Si necesitas ayuda, información o cualquier consulta, ponte en contacto con nosotros.